Vplyv makroekonomických ukazovateľov na dostupnosť bývania

V tomto článku nadviažeme na predchádzajúci článok venovaný vplyvu makroekonomických ukazovateľov na ceny nehnuteľností. Pozrieme sa však teraz na vplyv makroekonomických ukazovateľov na dostupnosť bývania. Dostupnosť bývania na Slovensku je často preberanou a diskutovanou témou. Najznámejším ukazovateľom, indexom dostupnosti bývania je počet priemerných hrubých nominálnych miezd potrebných na kúpu nehnuteľnosti s rovnakou rozlohou.

Spomedzi európskych krajín sa Slovensko nachádza na predposlednej priečke pred Českom. Na nový byt s rozlohou 70 m2 je na Slovensku potrebných približne 12,7 priemerných hrubých nominálnych ročných miezd. Pre naše účely tak budeme vychádzať z podielu priemernej ceny bytov ako aj domov a víl ku priemernej hrubej nominálnej mesačnej mzde.

Sledovanými makroekonomickými ukazovateľmi, ktoré môžu ovplyvňovať dostupnosť bývania budú inflácia, miera nezamestnanosti a úroková miera úverov na nehnuteľnosti. U inflácie by sme očakávali negatívny vplyv na dostupnosť bývania v zmysle, že s rastúcou infláciou sa znižuje dostupnosť bývania a teda rastie podiel ceny nehnuteľností ku mzde. Vieme už, že v priemere ceny nehnuteľností rastú rýchlejšie ako inflácia a podľa tohto predpokladu by rast priemerných miezd mal za nimi zaostávať.

Pre mieru nezamestnanosti sa tiež očakáva negatívny vplyv na dostupnosť bývania v zmysle, že s rastúcou nezamestnanosťou klesá dostupnosť bývania a teda rastie podiel ceny nehnuteľností ku mzde. Z minulého článku vieme, že je negatívny vzťah medzi mzdou a nezamestnanosťou a teda v prípade rastúcej nezamestnanosti je rast miezd pomalší.

Pre úrokovú mieru úverov na nehnuteľnosti sa očakáva rovnako negatívny vplyv na dostupnosť bývania v zmysle, že s rastúcou úrokovou sadzbou sa znižuje dostupnosť bývania a teda rastie podiel ceny nehnuteľností ku mzde. Vyššie úrokové sadzby bývajú ako odpoveď na vyššiu infláciu a z predchádzajúceho článku vieme, že existuje pozitívny vzťah medzi infláciou a úrokovými sadzbami a teda platí to isté čo pre infláciu. Týmto trom makroekonomickým ukazovateľom a ich vplyve na dostupnosť bývania pre byty a tiež domy a vily sa budeme ďalej venovať. Opäť na to využijeme verejne dostupné ročné dáta od roku 2002 do roku 2023 Národnej banky Slovenska (NBS), Štatistického úradu SR a softvér IBM SPSS Statistics.

Korelácie makroekonomických ukazovateľov na dostupnosť bývania

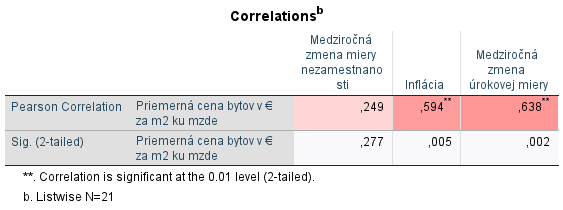

Keď sa pozrieme na korelačnú maticu vzťahu jednotlivých makroekonomických ukazovateľov a priemernej ceny bytov ku mzde, podľa znamienka korelačného koeficientu vidíme, že všetky vzťahy sú podľa očakávania. Na 1 % hladine významnosti sú korelačné koeficienty pre infláciu a úrokovú mieru štatistický významné. Pre mieru nezamestnanosti je hodnota korelačného koeficientu bližšia k 0 a je aj vyššia hodnota Significance. Podpora v dátach pre predpoklad vplyvu nezamestnanosti na dostupnosť bývania pre byty síce štatisticky neexistuje avšak uvedomme si, že vychádzame iba z 21 pozorovaní teda rokov. Ovplyvnené je to tak aj nedostatočnou históriou.

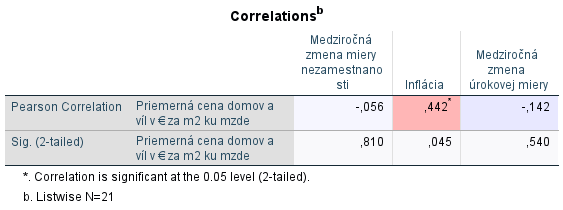

Pri pohľade na korelačnú maticu vzťahu jednotlivých makroekonomických ukazovateľov a priemernej ceny domov a víl ku mzde vidíme znamienko korelačného koeficientu podľa očakávania iba pre infláciu. Korelačný koeficient je aj štatisticky významný na 5 % hladine významnosti. Pre nezamestnanosť a úrokovú mieru je korelačný koeficient blízky 0 a štatisticky nevýznamný s vyššími hodnotami Significance.

Vplyv makroekonomických ukazovateľov na dostupnosť bývania pre byty a tiež domy a vily budeme kvantifikovať pomocou modelu lineárnej regresie. Použitá bola Stepwise metóda výberu jednotlivých parametrov do modelu avšak vzhľadom na malý počet prípadov bola pre vstup parametrov do modelu zvolená hladina významnosti 0,15 a na odobratie 0,2.

Vplyv makroekonomických ukazovateľov na dostupnosť bývania pre byty

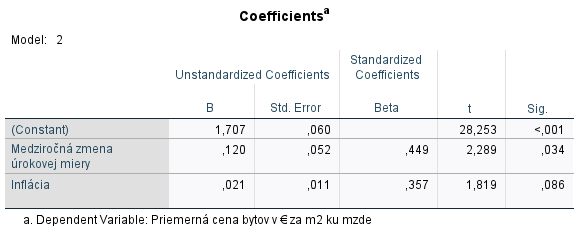

Z tabuľky koeficientov (stĺpec B) vieme povedať, že ak sa medziročne úroková miera zvýši o 1 percentuálny bod a inflácia sa nezmení, tak v priemere cena bytov za m2 ku mzde sa zvýši o 0,12. Čiže sa zhorší dostupnosť bývania pre byty a na 1 m2 je potrebné pracovať dlhšie. Naopak ak sa medziročná inflácia zvýši o 1 percentuálny bod a medziročná zmena úrokovej miery sa nezmení, tak v priemere cena bytov za m2 ku mzde vzrastie o 0,021. Opäť sa zhoršuje dostupnosť bývania pre byty a na 1 m2 je potrebné pracovať dlhšie. Ak regresným modelom odhadneme vplyv inflácie na mzdu (percentuálnu medziročnú zmenu priemernej nominálnej mesačnej mzdy), tak zistíme, že regresný koeficient je štatisticky významný a rovný 0,458. To znamená, že v priemere rast mzdy zaostáva za infláciou. A teda ako už vieme z predchádzajúce článku, že v priemere ceny bytov rastú rýchlejšie ako inflácia a zároveň v priemere rast mzdy zaostáva za infláciou, tak sa zhoršuje dostupnosť bývania pre byty.

Využitím našej verejne dostupnej procedúry Diagnostické testy zistíme, že predpoklady modelu sú splnené a rovnako nezamietame ani nulovú hypotézu správnej špecifikácie modelu.

Vplyv makroekonomických ukazovateľov na dostupnosť bývania pre domy a vily

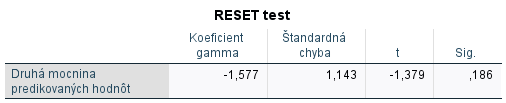

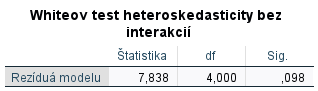

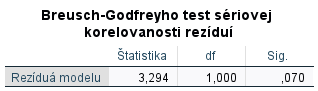

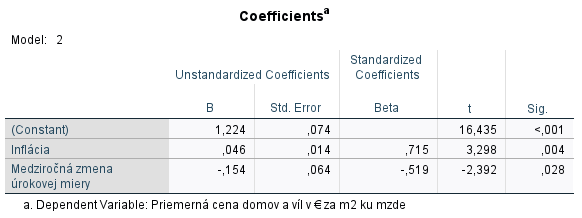

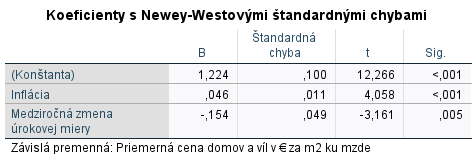

Pre model cien domov a víl ku mzde vieme z tabuľky koeficientov (stĺpec B) povedať, že ak sa medziročná inflácia zvýši o 1 percentuálny bod a medziročná zmena úrokovej miery sa nezmení, tak v priemere cena domov a víl za m2 ku mzde vzrastie o 0,046. Zhoršuje sa dostupnosť bývania pre domy a vily a na 1 m2 je potrebné pracovať dlhšie. Inflácia zhoršuje dostupnosť bývania pre domy a vily viac ako pre byty. Čo je podľa očakávania, keďže z minulého článku vieme, že inflácia má väčší vplyv na rast cien domov a víl ako bytov. Naopak na základe dostupných dát pre model a úrokovú mieru platí, že ak sa úroková miera zvýši o 1 percentuálny bod a medziročná inflácia sa nezmení, tak v priemere cena domov a víl za m2 ku mzde poklesne o 0,154. Čo by znamenalo, že sa zlepšuje dostupnosť bývania pre domy a vily. Toto nie je úplne podľa očakávania. Na 1 % hladine významnosti je však koeficient štatisticky nevýznamný. Vplyv inflácie na mzdu je rovnaký ako pre byty a teda ako už vieme z predchádzajúce článku, že v priemere ceny domov a víl rastú rýchlejšie ako inflácia a zároveň v priemere rast mzdy zaostáva za infláciou, tak sa zhoršuje dostupnosť bývania pre domy a vily.

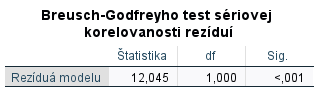

Predpoklady modelu môžeme považovať za splnené okrem predpokladu nekorelovanosti reziduí. Pri použití Newey-Westových štandardných chýb sú však koeficienty tiež štatisticky významné na 5 % hladine významnosti.

Rádi byste se o statistice a analýze dat dozvěděli více? Chcete se stát mistrem ve svém oboru nebo si jen potřebujete doplnit znalosti? V ACREA nabízíme širokou nabídku kurzů pro váš profesní růst. Máte-li jiný dotaz. Nebojte se využít naši nezávaznou konzultaci, při které vám rádi zodpovíme všechny vaše dotazy a najdeme vhodné řešení.