Vplyv makroekonomických ukazovateľov na ceny nehnuteľností

Ceny nehnuteľností ovplyvňuje množstvo parametrov. Na individuálnu cenu nehnuteľnosti v danom čase má najväčší vplyv lokalita. Lokalita je tak určujúcim faktorom pri stanovení ceny nehnuteľnosti. Ďalšími faktormi sú parametre danej nehnuteľnosti ako je napríklad rozloha, stav, poschodie, orientácia na svetové strany, občianska vybavenosť, konštrukcia, vek a ďalšie.

Ceny nehnuteľností však ovplyvňujú aj makroekonomické ukazovatele ako je napríklad inflácia, miera nezamestnanosti, mzda alebo úroková miera úverov na nehnuteľnosti. Nehnuteľnosti môžu byť ochranou proti inflácii a teda inflácia by mala mať pozitívny vplyv na ceny nehnuteľností. Rovnako pozitívny vplyv sa očakáva pri mzde. Jednak kvôli predpokladanej pozitívnej korelovanosti mzdy a inflácie a tiež aj kvôli predpokladu, že ak by rástli mzdy a ceny nehnuteľností nie, zvyšovala by sa dostupnosť bývania a teda zvýšil by sa dopyt po nehnuteľnostiach čo by sa však malo odraziť na raste cien nehnuteľností. Naopak negatívny vplyv sa očakáva pri miere nezamestnanosti a úrokovej miere úverov na nehnuteľnosti. Pri vysokej miere nezamestnanosti klesá dôvera v ekonomiku, zvyšuje sa opatrnosť pri veľkých investíciách ako je aj kúpa nehnuteľnosti, čo vedie k zníženiu dopytu po nehnuteľnostiach a dá sa očakávať pokles ich cien. So zvyšujúcimi sa úrokovými mierami úverov na nehnuteľnosti zas klesá dopyt po nehnuteľnostiach, čo by sa malo odraziť na poklese cien nehnuteľností. Efekty sú však závislé aj od očakávaní budúceho vývoja a teda vplyv na cenu tak môže byť utlmený ako aj podporený.

Práve týmto štyrom makroekonomickým ukazovateľom a ich vplyve na cenu bytov a tiež domov a víl sa budeme venovať v tomto článku. Využijeme na to verejne dostupné ročné dáta od roku 2002 do roku 2023 Národnej banky Slovenska (NBS), Štatistického úradu SR a softvér IBM SPSS Statistics.

Korelácie makroekonomických ukazovateľov na ceny nehnuteľností

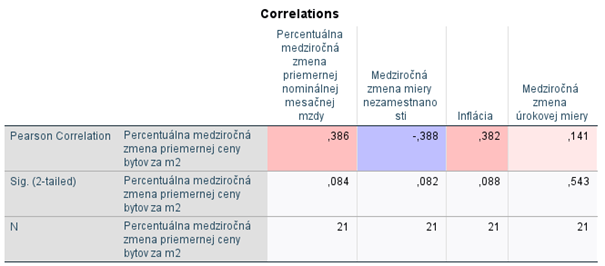

Keď sa pozrieme na korelačnú maticu vzťahu jednotlivých makroekonomických ukazovateľov a priemernej ceny bytov, podľa znamienka korelačného koeficientu vidíme, že vzťahy sú podľa očakávania okrem úrokovej miery. Na 10 % hladine významnosti sú jednotlivé korelačné koeficienty mimo úrokovej miery štatistický významné. Uvedomme si však, že vychádzame len z 21 pozorovaní teda rokov. Pre úrokovú mieru je hodnota korelačného koeficientu blízka 0 a je aj vyššia hodnota Significance. Podpora v dátach pre predpoklad vplyvu úrokovej miery na cenu bytov veľmi neexistuje. Ovplyvnené je to aj nedostatočnou históriou. Avšak v roku 2023 priemerná cena bytov poklesla a úroková miera narástla, čo by svedčalo o podpore tohto predpokladu.

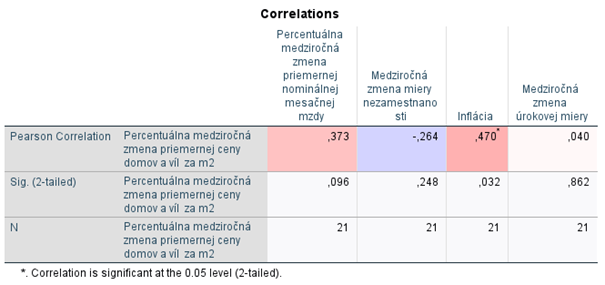

Pri pohľade na korelačnú maticu vzťahu jednotlivých makroekonomických ukazovateľov a priemernej ceny domov a víl vidíme totožné znamienka korelačných koeficientov ako pre byty. Vzťahy sú podľa očakávania okrem úrokovej miery. Na 5 % hladine významnosti je štatisticky významný korelačný koeficient pre infláciu a na 10 % hladine významnosti pre mzdu. Najviac nevýznamná je úroková miera. Podpora v dátach pre predpoklad vplyvu úrokovej miery na cenu domov a víl veľmi neexistuje. Avšak opäť platí, že v roku 2023 priemerná cena bytov mierne poklesla a úroková miera narástla, čo by svedčalo o podpore tohto predpokladu avšak nemáme dostatočnú históriu.

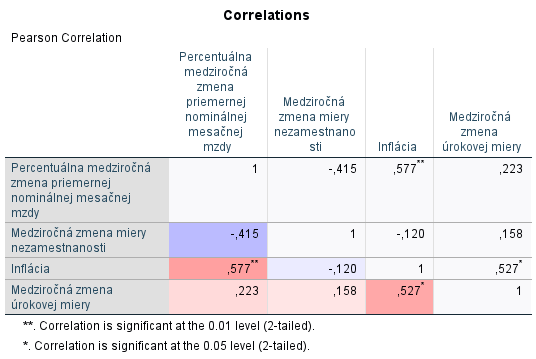

Z korelačnej matice pre jednotlivé makroekonomické ukazovatele je podľa znamienok ako aj významnosti vidieť očakávané vzťahy. Pozitívny a štatistický významný je vzťah mzdy a inflácie ako aj úrokovej miery a inflácie. Na 10 % hladine významnosti je štatisticky významný aj korelačný koeficient mzdy a miery nezamestnanosti (Sig. (2-tailed) = 0,055).

Vplyv makroekonomických ukazovateľov na ceny bytov a tiež domov a víl budeme kvantifikovať pomocou modelu lineárnej regresie. Použitá bola Stepwise metóda výberu jednotlivých parametrov do modelu avšak vzhľadom na malý počet prípadov bola pre vstup parametrov do modelu zvolená hladina významnosti 0,15 a na odobratie 0,2.

Vplyv makroekonomických ukazovateľov na ceny bytov

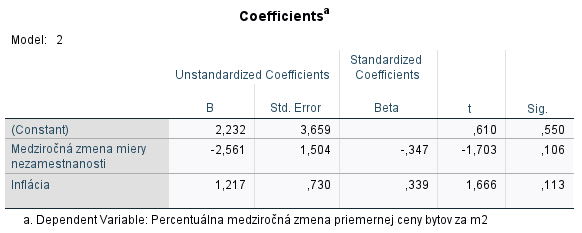

Z tabuľky koeficientov (stĺpec B) vieme povedať, že ak sa medziročne miera nezamestnanosti zvýši o 1 percentuálny bod a inflácia sa nezmení, tak v priemere cena bytov za m2 medziročne poklesne o 2,56 %. Naopak ak sa medziročná inflácia zvýši o 1 percentuálny bod a medziročná zmena miery nezamestnanosti sa nezmení, tak v priemere cena bytov za m2 medziročne vzrastie o 1,22 %. To znamená, že v priemere na základe dostupných dát pri nemennej medziročnej zmene miery nezamestnanosti ceny bytov za m2 rastú rýchlejšie ako inflácia.

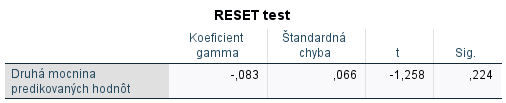

Využitím našej verejne dostupnej procedúry Diagnostické testy zistíme, že predpoklady modelu sú splnené a rovnako nezamietame ani nulovú hypotézu správnej špecifikácie modelu.

Vplyv makroekonomických ukazovateľov na ceny domov a víl

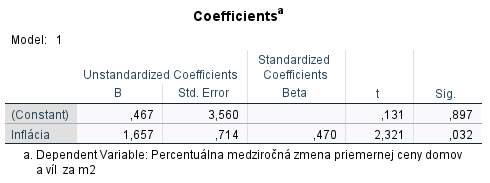

Pre model cien domov a víl vieme z tabuľky koeficientov (stĺpec B) povedať, že ak sa medziročná inflácia zvýši o 1 percentuálny bod, tak v priemere cena domov a víl za m2 medziročne vzrastie o 1,66 %. To znamená, že v priemere na základe dostupných dát ceny domov a víl za m2 rastú rýchlejšie ako inflácia.

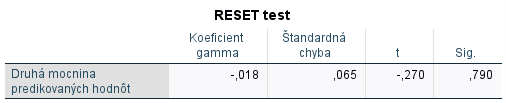

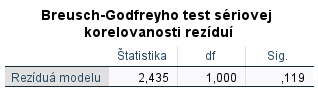

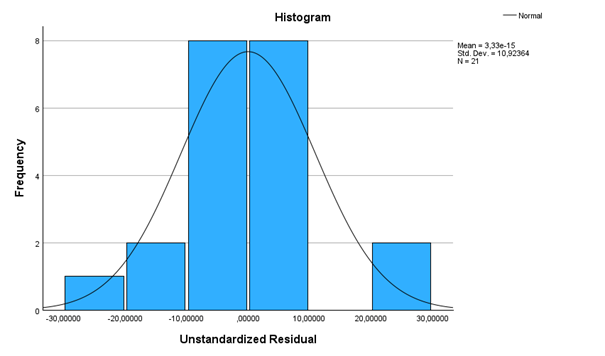

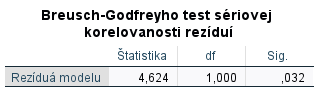

Predpoklady modelu môžeme považovať za splnené. Normalita reziduí je splnená na 1 % hladine významnosti pre Kolmogorov-Smirnov a Shapiro-Wilk test. Normalitu podporuje aj graf histogramu reziduí napriek malému počtu prípadov. Na 1 % hladine významnosti je splnený aj predpoklad nekorelovanosti reziduí. Rovnako nezamietame ani nulovú hypotézu správnej špecifikácie modelu.

Rádi byste se o statistice a analýze dat dozvěděli více? Chcete se stát mistrem ve svém oboru nebo si jen potřebujete doplnit znalosti? V ACREA nabízíme širokou nabídku kurzů pro váš profesní růst. Máte-li jiný dotaz. Nebojte se využít naši nezávaznou konzultaci, při které vám rádi zodpovíme všechny vaše dotazy a najdeme vhodné řešení.