Oživenie trhu úverov na bývanie

Nie je tomu tak dávno čo sa jednotlivé banky medzi sebou predbiehali s lepšími ponukami úverov na bývanie a snažili sa tak získať klientov na svoju stranu. Tieto časy však už pominuli a do popredia sa dostali iné témy ako sú napríklad výhodné termínované vklady. Prečo trh úverov na bývanie spomalil a čo môže vplývať na jeho oživenie? Aj týmto otázkam sa budeme venovať v nasledujúcom článku. Vychádzať pri tom budeme z verejne dostupných dát Národnej banky Slovenska (NBS) ako aj Štatistického úradu Slovenskej republiky (ŠÚSR).

Spomalenie trhu úverov na bývanie

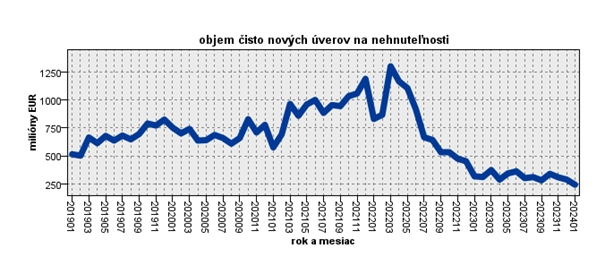

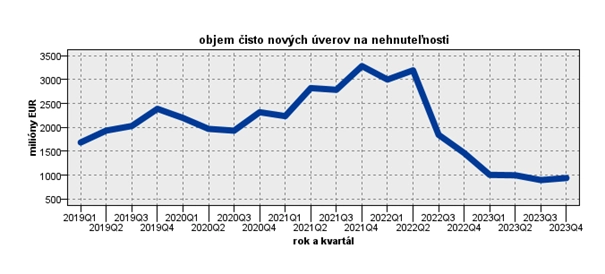

Z nasledujúceho grafu objemu čisto nových úverov na nehnuteľnosti (pozri metodiku NBS) vidíme, že od apríla 2022 dochádza k poklesu objemu čisto nových úverov na nehnuteľnosti. Z vrcholu v marci roku 2022 na úrovni približne 1301 miliónov EUR sme sa dostali v januári 2024 na najnižšiu úroveň za sledované obdobie a to približne 242 miliónov EUR. Začiatok roka však zvykne bývať slabší kvôli sezónnosti úverových obchodov. Mesačný prírastok objemu čisto nových úverov na nehnuteľnosti tak od jeho vrcholu poklesol už o niečo vyše 81 %. Najväčší pokles bol realizovaný v priebehu roku 2022 a v roku 2023 boli mierne náznaky na oživenie trhu úverov na bývanie avšak skôr stagnoval.

Z rovnakého grafu avšak po kvartáloch v jednotlivých rokoch vidíme, že v prvom kvartáli roku 2022 sa prejavil pokles objemu pre mesiac január a február roku 2022 a razantnejší pokles objemu je viditeľný od tretieho kvartálu roku 2022.

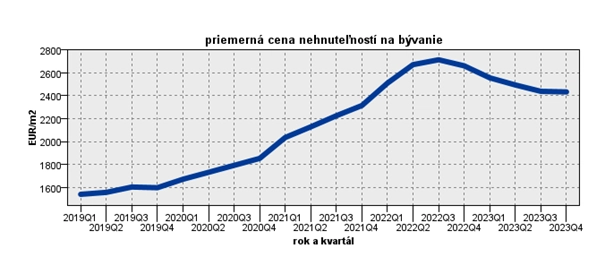

Ceny nehnuteľností však v čase môžu rasť alebo vo výnimočnejších prípadoch aj klesať a teda nárast alebo pokles objemu čisto nových úverov na nehnuteľnosti môže byť z časti vysvetlený práve cenami nehnuteľností. Z grafu priemernej ceny nehnuteľností na bývanie je vidieť, že za sledované obdobie priemerná cena nehnuteľností na bývanie rástla až do tretieho kvartálu 2022 kedy dosiahla vrchol na úrovni 2714 EUR na meter štvorcový a následne dochádzalo k poklesu až na úroveň 2433 EUR na meter štvorcový v štvrtom kvartáli roku 2023. Pokles teda aktuálne predstavuje približne 10 % od jeho vrcholu.

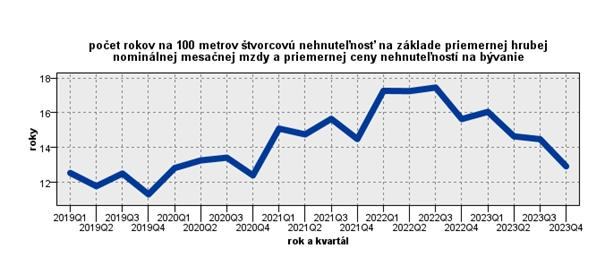

Pokles objemu čisto nových úverov na nehnuteľnosti však začal klesať už od druhého respektíve výraznejšie od tretieho kvartálu roku 2022 kedy ceny nehnuteľností ešte rástli a teda vysvetlené by to mohlo byť poklesom počtu čisto nových úverov na nehnuteľnosti. Keďže informáciu o počte čisto nových úverov na nehnuteľnosti nemáme k dispozícii, vypočítame a zobrazíme si do grafu informáciu o počte nehnuteľností s rozlohou 100 metrov štvorcových, ktoré je možné v jednotlivých rokoch a kvartáloch obstarať pri danom objeme čisto nových úverov na nehnuteľnosti s priemernou cenou nehnuteľností. Z grafu vidíme, že pokles počtu nastal už v prvom kvartáli roku 2022 aj vďaka už spomínanému slabšiemu mesiacu január a február roku 2022 a tiež výraznejšiemu nárastu priemernej ceny nehnuteľností oproti štvrtému kvartálu roku 2021. Prvý a druhý kvartál roku 2022 sú takmer rovnaké na počet, pretože nárast objemu čisto nových úverov na nehnuteľnosti bol vykompenzovaný nárastom priemernej ceny nehnuteľností. Zásadnejší pokles počtu nastal až v treťom kvartáli roku 2022 a ďalej.

Príčiny a dôsledky

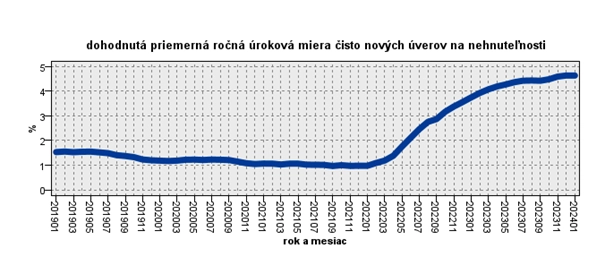

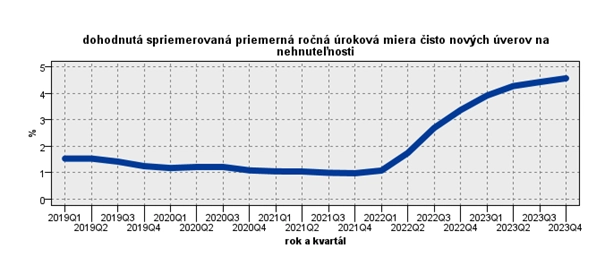

Jednou z príčin spomalenia trhu úverov na bývanie bol nárast úrokových sadzieb na úvery. Z grafu dohodnutej priemernej ročnej úrokovej miery čisto nových úverov na nehnuteľnosti je vidieť, že úroková miera začala významnejšie rásť od februára 2022, t.j. v prvom kvartáli roku 2022 ako je aj vidieť z agregovaného grafu (spriemerovaním).

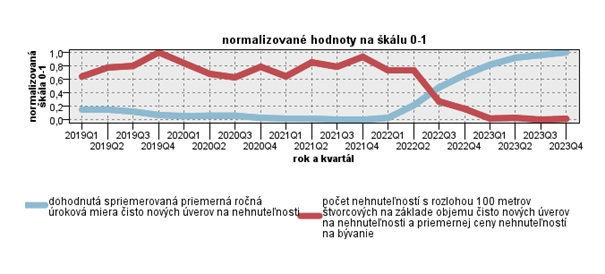

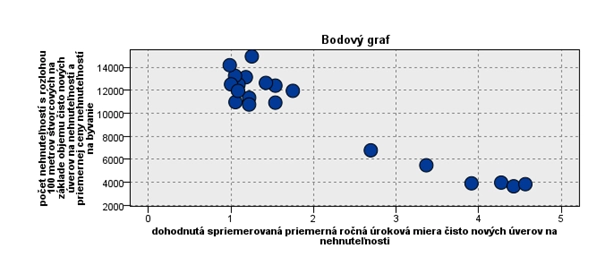

Silný vzťah medzi dohodnutou spriemerovanou priemernou ročnou úrokovou mierou čisto nových úverov na nehnuteľnosti a počtom nehnuteľností s rozlohou 100 metrov štvorcových na základe objemu čisto nových úverov na nehnuteľnosti a priemernej ceny nehnuteľností na bývanie potvrdzuje aj nasledujúci normalizovaný graf na škále 0-1 alebo bodový graf. Sila vzťahu meraná pomocou korelačného koeficientu je rovná hodnote -0,956 čo znamená, že s rastúcou úrokovou mierou úverov na nehnuteľnosti klesá počet čisto nových úverov na nehnuteľnosti.

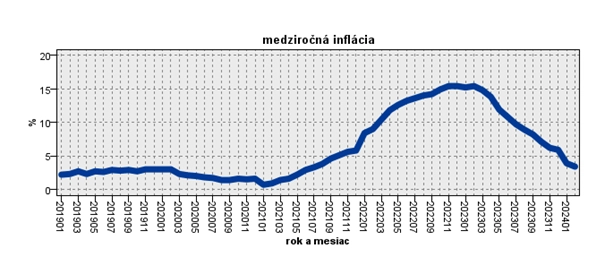

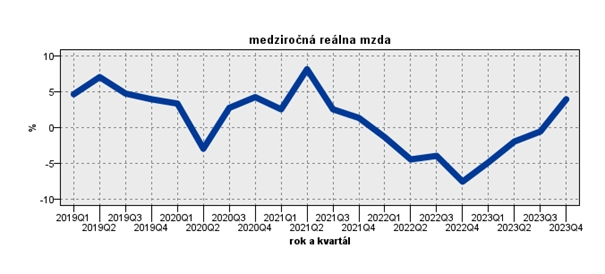

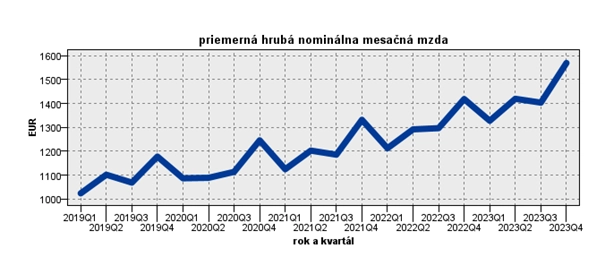

Ďalšou z príčin spomalenia trhu úverov na bývanie bol výraznejší rast medziročnej inflácie od roku 2022 a teda rastúcich životných nákladov vďaka čomu došlo aj k poklesu reálnych miezd od roku 2022, keďže rast nominálnych miezd až tak nenapredoval. Reálna mzda opäť začala rásť až v štvrtom kvartáli roku 2023.

Vyššie úrokové miery a pokles reálnej mzdy výrazne znížili možnosti domácností financovať kúpu nehnuteľnosti. Spomalenie trhu úverov na bývanie malo následne vplyv na pokles cien nehnuteľností. Podľa vyššie uvedených grafov priemerná cena nehnuteľností na bývanie začala klesať až od štvrtého kvartálu roku 2022, kdežto spomalenie trhu začalo skôr.

Oživenie trhu úverov na bývanie

Väčšina potenciálnych záujemcov o kúpu nehnuteľnosti sa v súčasnosti pýta či už je ten správny čas na kúpu nehnuteľnosti najmä z pohľadu jej ceny a teda už nebude viac klesať aby vystihli ten správny okamih ešte pred samotným oživením trhu úverov na bývanie, ktoré bude pravdepodobne prispievať k opätovnému rastu cien nehnuteľností, keďže samotný dopyt po nehnuteľnostiach bude rásť. Jednoduchá odpoveď je, že keď pominú vyššie spomenuté faktory, môže to byť dobrý predpoklad k oživeniu trhu úverov na bývanie. To znamená pokles úrokových mier na úvery na nehnuteľnosti, pokles inflácie, rast reálnych miezd a pokles cien nehnuteľností sú veľmi dobrým predpokladom aby sa trh úverov na bývanie oživil. V priebehu roka 2024 sa inflácia očakáva v nižších hodnotách a rovnako tak je očakávaný aj rast reálnych miezd. Úroková miera, ktorá ovplyvňuje výšku splátky úveru, by mohla v priebehu roka 2024, skôr druhá polovica roka, začať klesať. Neočakáva sa však v tomto roku jej výrazný pokles. Z vyššie uvedeného grafu priemernej ceny nehnuteľností na bývanie je vidieť, že pokles cien sa už spomaľuje. K tomuto však môže byť užitočné si vykresliť ešte jeden graf, ktorý nám vypovie o vzťahu medzi príjmami a cenami nehnuteľností. Konkrétne koľko priemerných hrubých mesačných miezd je potrebných na 100 metrov štvorcovú nehnuteľnosť pri priemernej cene nehnuteľností na bývanie. Z grafu je vidieť, že počet rokov začal klesať od štvrtého kvartálu 2022 ako začali klesať aj ceny nehnuteľností. V poslednom štvrtom kvartáli roku 2023 sme už na úrovni niečo pod 13 rokov čo je blízke úrovni z prvého kvartálu roku 2019, kedy to bolo tesne nad 12,5 rokov. Ďalší pokles cien nehnuteľností sa v roku 2024 neočakáva a ak vôbec, tak veľmi mierny. Keďže nominálne mzdy v čase rastú, tak už len stagnácia cien nehnuteľností by mala za následok, že počet rokov na 100 metrov štvorcovú nehnuteľnosť na základe priemernej hrubej nominálnej mesačnej mzdy a priemernej ceny nehnuteľností na bývanie by poklesol.

Ďalšími faktormi, ktoré môžu do budúcna vplývať na trh úverov na bývanie, môžu byť napríklad aj vzťah splátky úveru a výšky podnájmu za podobnú nehnuteľnosť, podiel zadlžených domácností, miera nezamestnanosti a pod.

Rádi byste se o statistice a analýze dat dozvěděli více? Chcete se stát mistrem ve svém oboru nebo si jen potřebujete doplnit znalosti? V ACREA nabízíme širokou nabídku kurzů pro váš profesní růst. Máte-li jiný dotaz. Nebojte se využít naši nezávaznou konzultaci, při které vám rádi zodpovíme všechny vaše dotazy a najdeme vhodné řešení.

Vdaka zaujimavy, pekne a prehladne spracovany nahlad na ceny nehnutelnosti a suvislosti